不動産(土地・建物)購入による株価の引き下げの仕組み

不動産を購入すると、株価を引き下げる効果があると言われています。

それは、土地や建物の評価額が影響しているためです。

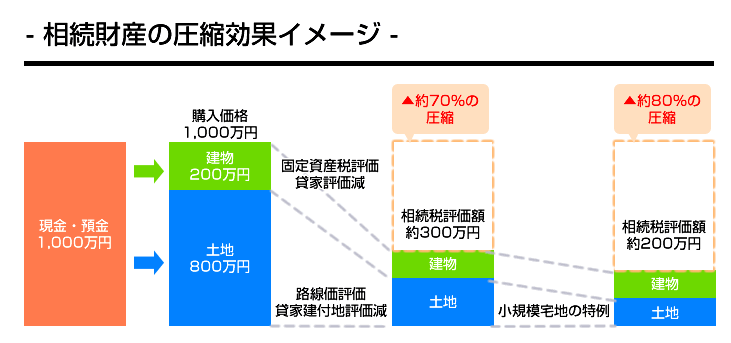

贈与税・相続税額を算出する際に、土地の評価額は国税庁が発表している路線価を基準とすることが一般的です。路線価は、売買取引をした時の金額(実勢価格)の70%~80%くらいの価額であるため、現金をそのまま保有しているよりも評価額が減少し、結果として純資産額が低くなると言えます。これによって、自社株の価格を引き下げることに繋がるのです。

現金または借入金で、賃貸マンションなどの収益物件を購入することも、株価を引き下げるのに効果的です。賃貸物件の場合、土地は貸家建付地、建物は貸家として評価されることになります。貸家建付地であれば時価の60~70%程度で評価され、建物は固定資産税評価額から借家権割合を控除した価額で評価されるため、購入時より低い評価額となります。