銀行によっても資産基準がまちまちです。属性、勤続年数、年収、金融資産等を吟味しながら確実に銀行融資が得られるようサポートさせて頂きます。

投資用不動産に対する不適切融資をめぐり、スルガ銀行に金融庁の立ち入り検査が入ったのは昨年4月。この問題以降、地方銀行をはじめ金融機関の多くが投資用不動産に対する融資の引き締めに舵を切る結果となったが、それから約1年半、各金融機関の融資姿勢はどのように変化したのだろうか。

日銀が発表した今年4~6月期の貸出先別貸出金統計によると、アパートローンなど「個人による貸家業」向けの国内銀行の新規融資額は前期比35%減の4688億円。ピーク時(2016年7~9月期)の1兆1045億円と比べると約4割まで減少し、四半期ベースでは東日本大震災直後の2011年4~6月期以来の低水準となった。

統計上は今年上期から投資用不動産向けの融資にさらなるブレーキがかかった状況が伺えるが、現場の投資家からは違った意見も聞こえてくる。そこで楽待新聞編集部は不動産投資家約500人を対象に、今年4~9月の融資動向に関するアンケートを実施。どのような投資家が融資を受け、どのような金融機関が融資を出しているのか分析していくと、統計には表れない融資情勢がみえてきた。

(※調査期間:9月27日~10月6日、有効回答数:488件)

高属性有利は変わらず

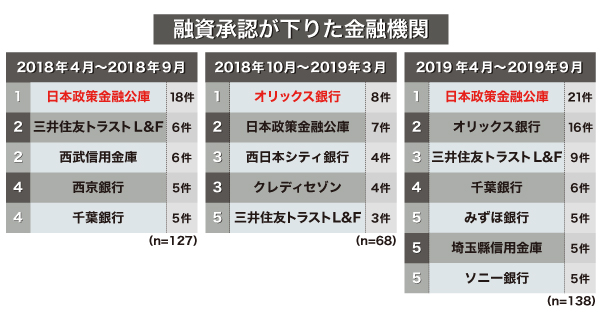

まず今回のアンケート回答者488人のうち、「2019年4~9月に融資承認が下りた物件がある」と回答したのは138人(27%)だった。半期前の今年3月のアンケートで「2018年9月~2019年3月に融資承認が下りた物件がある」と回答したのは252人中65人(26%)。回答者の数や属性などが違うため単純に比較はできないが、回答者に占める割合はほぼ同じという結果だった。

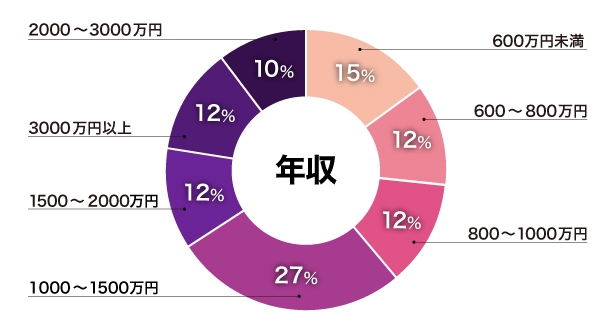

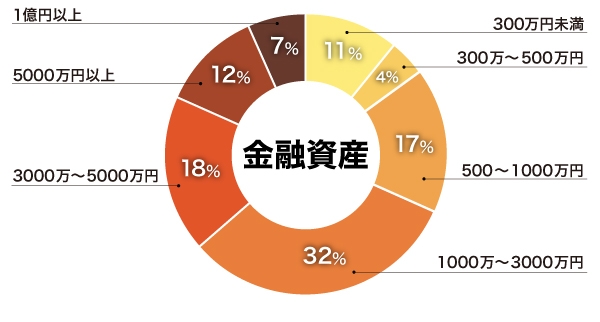

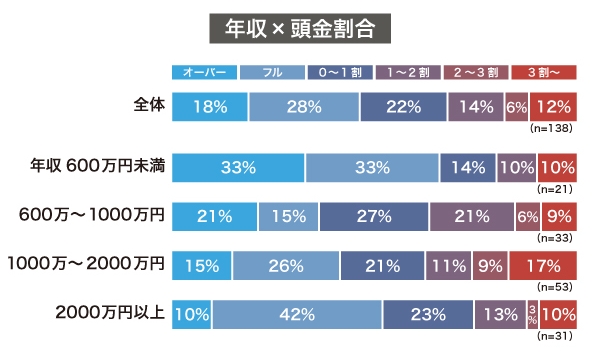

138人の属性をみると、年収(家賃収入含む)は1000万円以上という回答が6割以上で、金融資産も3000万円以上の層が4割近くに上っている。やはりどの金融機関も、安定した収入や資産背景のある借り手を求めていることが分かる。

年収や金融資産がそれほど多くないにもかかわらず融資を獲得している事例もあるが、属性の不利を補う何らかの要素があるケースが目立つ。

年収600万円未満かつ所有物件ゼロながら、4500万円で築32年の木造アパートを購入した東京都の30代男性。日本政策金融公庫から3.15%・10年のオーバーローンを引いたといい、「融資担当者の知り合いからの紹介で面談し、都の推薦状も持っていったので話が早かった」という。

同じく年収600万円未満という千葉県の60代男性は、メガバンクから1.4%・19年という条件で融資を引き、1400万円の区分マンションを購入。「以前から取引があったことに加え、このメガバンクのグループ会社の不動産会社から購入したことが融資を受けられた理由だと思う」と振り返った。

実績のある投資家からの紹介や、不動産会社と金融機関のパイプなど、何らかの理由付けがない場合、融資を受けられたとしても苦しい条件になってしまうケースが見受けられた。

年収400万円未満という埼玉県の40代男性は、神奈川県内の築45年、850万円の木造戸建をノンバンクの融資で購入したが、頭金5割で5.8%・15年という条件だった。それでも「属性が低く病気持ちだったので1円も借りられないと思っていたが、融資が引けて信じられない気持ちだった」と語る。

実績ある投資家は信金・信組で

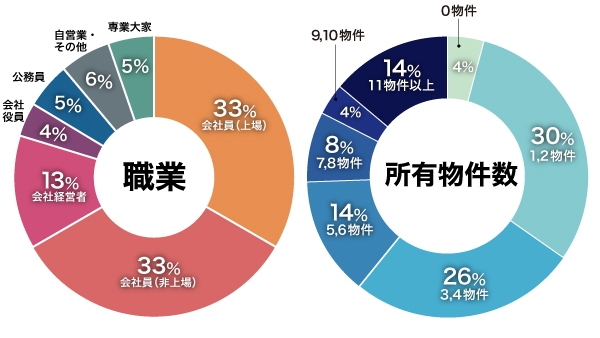

138人のうち大多数はサラリーマンで、専業大家は5%。所有物件数は「5以上」という回答が約4割に上り、賃貸経営の実績が豊富な投資家が融資を受けやすい傾向は顕著だった。特徴として、所有物件5以上の投資家は信用金庫・信用組合から融資を受けた事例が多く、逆に所有物件が少ない投資家は地銀や信託銀行、政府系金融機関を活用したケースが目立った。

取引のない投資家に対する融資姿勢の厳しさを指摘する声は多く、「12行にヒアリングしたが、スルガショック以降は新規を一切受け付けないという回答だった」(愛知県・40代男性)「静岡の信金は新規を基本受け付けず、物件をすでに持っていて相続対策という名目が通りやすい」(静岡県・40代男性)「福岡エリアでは一定の金融資産があってすでにプロパーローンを活用できている投資家が有利な状態」(福岡県・40代男性)などの意見があった。

そんな中、初めての収益物件購入に成功した投資家は、やはり紹介などを活用した事例が多い。1棟目として築33年のRCマンションを地銀に持ち込み、1.2%・13年という条件で7000万円のフルローンを引いた熊本県の40代男性は「知り合いが支店長を紹介してくれたため新規でも承認されたと思っている」と語った。

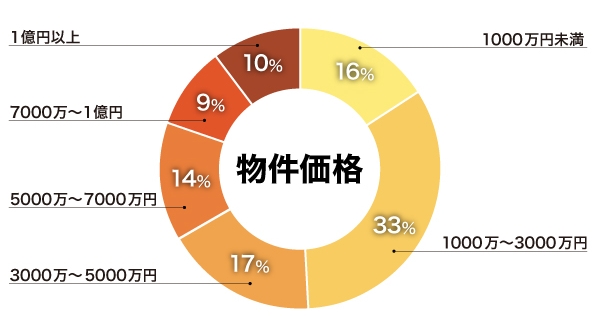

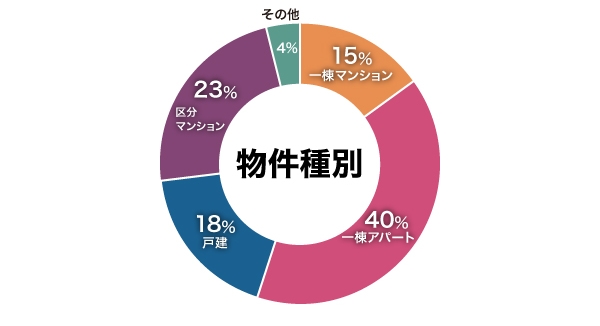

低価格帯の承認事例多く

今回、融資承認が下りたという回答のあった物件の価格は約5割が3000万円以下と、小ぶりな物件が目立った。1000万円以下の築古戸建に政府系金融機関が融資を出しているケースが多かったほか、1000万円台の中古区分にノンバンクや信託銀行、信金・信組がフルローンで貸し出している事例も複数あった。

逆に1億円以上の高額物件は、南関東の地銀や都内の信金・信組が貸し出しているケースが多く、融資を引いているのは金融資産が5000万円~1億円以上と属性の高い投資家が目立った。

1億8000万円のRCを南関東の地銀から1.1%・30年のフルローンで引いた東京都の30代男性も、金融資産が5000万円以上。「ただ審査期間はかなり長く、融資に対してはかなり慎重な様子だった。別の銀行にも持ち込んだが、個人の年収が3000万円ないと無理だと言われた」と語った。

5割弱は頭金ゼロ

頭金に関しては、地銀だけでなく信金・信組でも「2、3割求められるようになった」という意見が多かった。ただ、そんな中でも全体の19%がオーバーローン、28%がフルローンと、自己資金なしで融資を引いている投資家は少なくない。

政府系金融機関や信託銀行から、少額の築古戸建や中古区分で頭金なしの借り入れに成功しているケースもあるが、5000万円以上の一棟物件でも、信金やノンバンク系からフルローン・オーバーローンで引いている投資家は多かった。

本来は高属性の投資家の方が自己資金を抑えて融資を受けやすいと思われがちだが、割合でみると年収が低い層の方がオーバーローンの比率が高いという結果が特徴的だった。ローン残債が少ないことや共同担保を前提にノンバンク系から引いているケースが多かったが、信金や地銀でもそういった事例はあった。

年収600万円未満という宮城県の40代男性は、築21年、6800万円の木造アパートを地元の信金に持ち込み、1.8%・15年のオーバーローンを獲得。「物件の積算価格は5000万円以下。このご時世でオーバーローンを出してくれるとは思わなかった」と驚いた様子だった。

続いて、どのような金融機関が融資を出しているのかという点を分析していく。

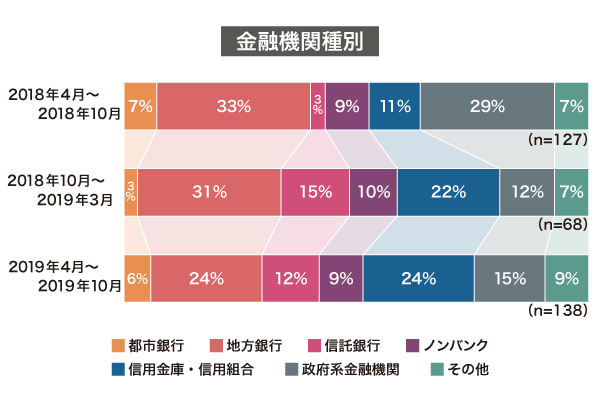

今回の融資承認事例で、メガバンクの割合は6%にとどまった。特に、あるメガバンクに関しては「築10年を超えた物件の融資はよほど立地がよくなければ否認すると言われた」(広島県・60代男性)「10月末でサラリーマン向け融資から撤退し、地主のみを相手にすると聞いた」(千葉県・30代男性)など、融資姿勢の大幅な変化を指摘する声が複数あった。

融資承認が下りた金融機関種別を半期ごとの推移でみていくと、2期連続で地銀の割合が減少し、逆に信金・信組の割合が増えていることが分かる。

信金・信組で融資を受けたという回答者の6割は5物件以上を所有しており、事業者本人の信頼性や取引実績を重視している傾向が伺える。扱う物件の規模は地銀と比較すると小さく、特に2000万円以下の築古戸建が目立った。

やはり頭金は2、3割程度を求められる傾向が強まっている。東海地方の信金で築30年の軽量鉄骨アパートを購入した東京都の40代男性は、4200万円の物件に対して3割以上の頭金を拠出し、「非常に厳しく、土地の評価額までしか伸びなかった」。南関東の信金で木造アパートを8100万円で購入した埼玉県の40代男性も「自己資金2割が必須で、融資期間も耐用年数が限度だった」と語った。

一方でオーバーローンを引いている投資家もいる。東北地方の信金から築11年、3800万円の軽量鉄骨アパートで1.2%・20年のオーバーローンを獲得した栃木県の40代男性は「所有物件の収支が安定していることとと立地の評価」と話した。

築50年で1300万円の戸建を地元の信組に持ち込み、2.25%・20年のオーバーローンを引いた東京都の40代男性は「貸し出しに前向きな担当者と半年前から打ち合わせ、条件が悪いシミュレーションもしたことがよかった」と振り返った。

地銀は慎重姿勢

地銀の融資姿勢については、全体的に「厳しくなっている」との声が目立った。

金融庁は今年4月の「金融システムレポート」で、不動産業向け貸し出しの対GDP比率が上昇を続けている状況に、バブル期以来の「過熱」を警戒する姿勢を示した。不動産業向け貸出の比率が3割を超える地域金融機関があることに触れ、「その比率を高める金融機関ほど自己資本比率が低い傾向もある」と言及するなど、「不動産頼み」の一部地銀への警告とも取れる内容だった。

実際に、「熊本県内の地銀2行は1年間はサラリーマン投資家への融資はしないと聞いた」(熊本県・40代男性)「福岡県内のある地銀では、支店や担当者は融資をしたいが不適切融資問題で本部が慎重になっているということだった」(福岡県・30代男性)「静岡県内の地銀と信金3行に1200万円の物件を持ち込んだが、スルガショック以降に国からサラリーマンへの融資を慎重にという指示があって融資が難しいという回答だった」(静岡県・40代男性)などの情報があった。

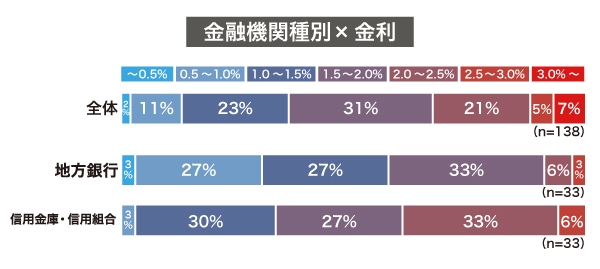

このように融資姿勢が厳しくなった地銀でも融資を受けられている投資家はいるが、半数以上が金融資産3000万円以上で、500万円以下は1割ほど。物件単体の収益性や担保評価はもちろんだが、投資家本人の属性をシビアにみる傾向は根強い。その分、金利については信金・信組より平均0.5%程度低くなっている。

九州地方の3500万円の重量鉄骨アパートで、地元の地銀から1.2%・15年のフルローンを引いた熊本県の50代男性は「経営実績、資産背景、物件資産価値からの融資承諾で、担当者の力はほぼないと思う」。近畿地方で築15年、利回り10%、7300万円の重量鉄骨アパートを2.1%・22年のオーバーローンで引いた兵庫県の50代女性も金融資産5000万円以上で、「金融資産があると借りやすく、プライベートバンク的な扱いだと融資を受けやすい」と話した。

九州地方で築44年、7000万円の中古RCを地元の地銀から0.55%・30年のオーバーローンという好条件で引いた30代男性は「預金を担保にしたことで融資承認を得た。返済が進んだら担保解除をする」と語った。

「強い味方」は相変わらず

最後に、「融資承認が下りた」という回答のあった金融機関の推移をみていきたい。今回のアンケートで回答が最も多かったのは、日本政策金融公庫だった。独自の審査基準を持ち、民間の金融機関では通らない案件でも糸口を見出せる可能性のある公庫が、融資の厳しい時代に生きる不動産投資家にとって強い味方となっている状況は過去2期と変わっていない。

公庫の融資金額には一定の制限があり、今回の融資承認事例の95%は4800万円以下だった。融資金利は属性や利用する制度によっても変化するが、今回のアンケートでは1%台前半~2%台前半が主という結果だった。

融資期間は以前より伸びにくくなっている傾向があり、今回融資承認を受けた回答者も大半が10年。「15年を希望したが10年に変更された」(栃木県・30代男性)「15年はもう無理になった」(東京都・60代男性)などの意見があった。

公庫の大きな特徴は耐用年数をそれほど考慮しないことで、築古高利回り物件を狙う投資家にとっては使い道が広い。今回のアンケートで「残存耐用年数(法定耐用年数-経過年数)-融資期間」がマイナスとなる案件、つまり融資期間が残存耐用年数を超過している事例は85%に上り、築40年以上の戸建てや木造アパートでも融資を受けているケースが多かった。

2500万円、築40年の木造アパートを頭金2割の1.46%・10年という条件で引いた東京都の30代女性は「築古かつ市街化調整区域で、銀行では『22年以上のものは無理』と門前払いされた。でも、仲介会社に紹介された公庫の担当者は不動産に詳しくスムーズで、積算だけでなく運営が回るかどうかで判断してくれた」と振り返る。南関東の築40年、300万円の戸建てをオーバーローンで引いた神奈川県の20代男性も「ボロ戸建ならやはり公庫が一番」と語った。

支店によって融資姿勢に違いがあるのも特徴で、「融資担当と業者担当のつながりで大きく融資反応が異なる」(埼玉県・40代男性)「担保余力があったことと融資担当が親切だったので3日で融資決定」(東京都・40代男性)「不動産会社から融資担当を紹介してもらったことが大きいと感じている」(兵庫県・30代男性)などの意見があった。

一方、「9月に面談したら、月に30万円収益を上げられない物件は事業性融資対象とみなさないと言われた」(大阪府・40代男性)「頭金2割入れる想定で相談しても否認された」(千葉県・50代男性)「昨年から頭金4割求められるようになった」(愛知県・30代男性)など、融資姿勢の変化を指摘する声もあった。

◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇◇

金融庁は前出の金融システムレポートで、不動産業向けの貸出に関して中長期の空室増加や賃料下落のリスクを指摘した上で、「人口や企業数の減少、成長期待の低下といったバブル期と異なる経済状況の下で、将来物件需要に対して過大投資になっていないか注視していく必要がある」と指摘している。

これは金融機関に物件単体の収益性や賃貸需要のリスクを勘案するよう呼び掛ける一方で、融資獲得に前のめりな投資家に対する戒めとも捉えることができる。

スルガショック以降、自己資金に乏しく返済能力のない投資家が、エビデンスの改ざんや二重売買契約などの方法で身の丈に合わない物件を取得するケースは減り、不動産融資は「正常化」したという見方がされるようになった。しかし今回の融資承認事例でも、リスクをカバーできないような属性の投資家が、フルローン・オーバーローンで多額の融資を引くケースが散見されたことも事実だ。

投資家として融資を引きやすい金融機関を求めることも重要だが、自身の属性や物件の収益性、エリアの将来的なリスクなどを総合的に勘案し、金融機関の審査を信用しすぎず、投資判断にあたっては慎重な姿勢で臨むことが必要といえる。

楽街新聞掲載より